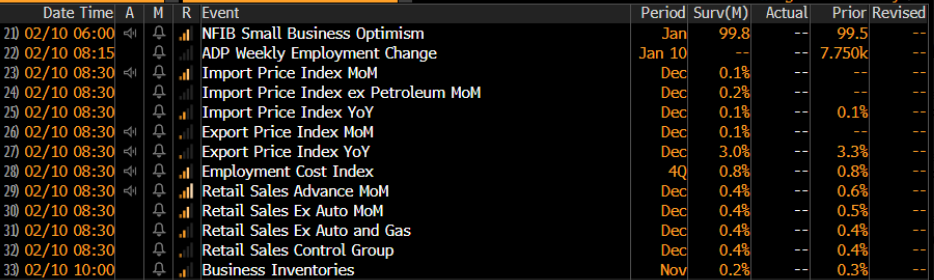

El mercado inicia la semana en modo espera ante un calendario económico cargado. Los futuros operan prácticamente planos, con el Russell 2000 como ganador, mientras los rendimientos del Tesoro ceden entre 1 y 3 bps y el dólar se mantiene sin una dirección clara. Esta combinación, renta variable cerca de máximos históricos, duración con demanda y divisas en pausa, refleja un posicionamiento cauteloso que busca validación en los datos antes de comprometerse con el siguiente movimiento.

En el premarket, el tono es selectivo. Las Mag7 cotizan mixtos, pero los semiconductores lideran la jornada con SMH por delante de IGV, impulsados por el dato de TSMC que reportó ingresos con un crecimiento del 37% interanual en enero. NVDA y AVGO encabezan el movimiento y colocan al Nasdaq al frente de los índices. A nivel sectorial, Financials e Industrials lideran la rotación cíclica, mientras que Healthcare destaca como el defensivo con mejor desempeño. En commodities, la debilidad parece responder más a toma de ganancias con menor volatilidad que a un cambio de tendencia, un tono distinto al observado en lo que va del año.

El comportamiento de la volatilidad será clave en los próximos días. El VIX registró su habitual repunte de inicio de semana, pero ya ha revertido a terreno negativo ante la rotación hacia el Nasdaq, lo cual es una señal constructiva. Desde el arranque del año, el aumento tanto en volatilidad realizada como implícita ha generado inestabilidad, y la venta del jueves pasado dejó señales de que los vendedores enfrentaban un camino difícil para mantener el control. Ahora, con los compradores retomando la iniciativa desde el viernes, el S&P necesita sostenerse por encima de 6.900 como piso, pero para mantener los 7.000 será necesario que la volatilidad realizada descienda y permita una compresión de la implícita. Un VIX contenido sería la confirmación de un entorno favorable.