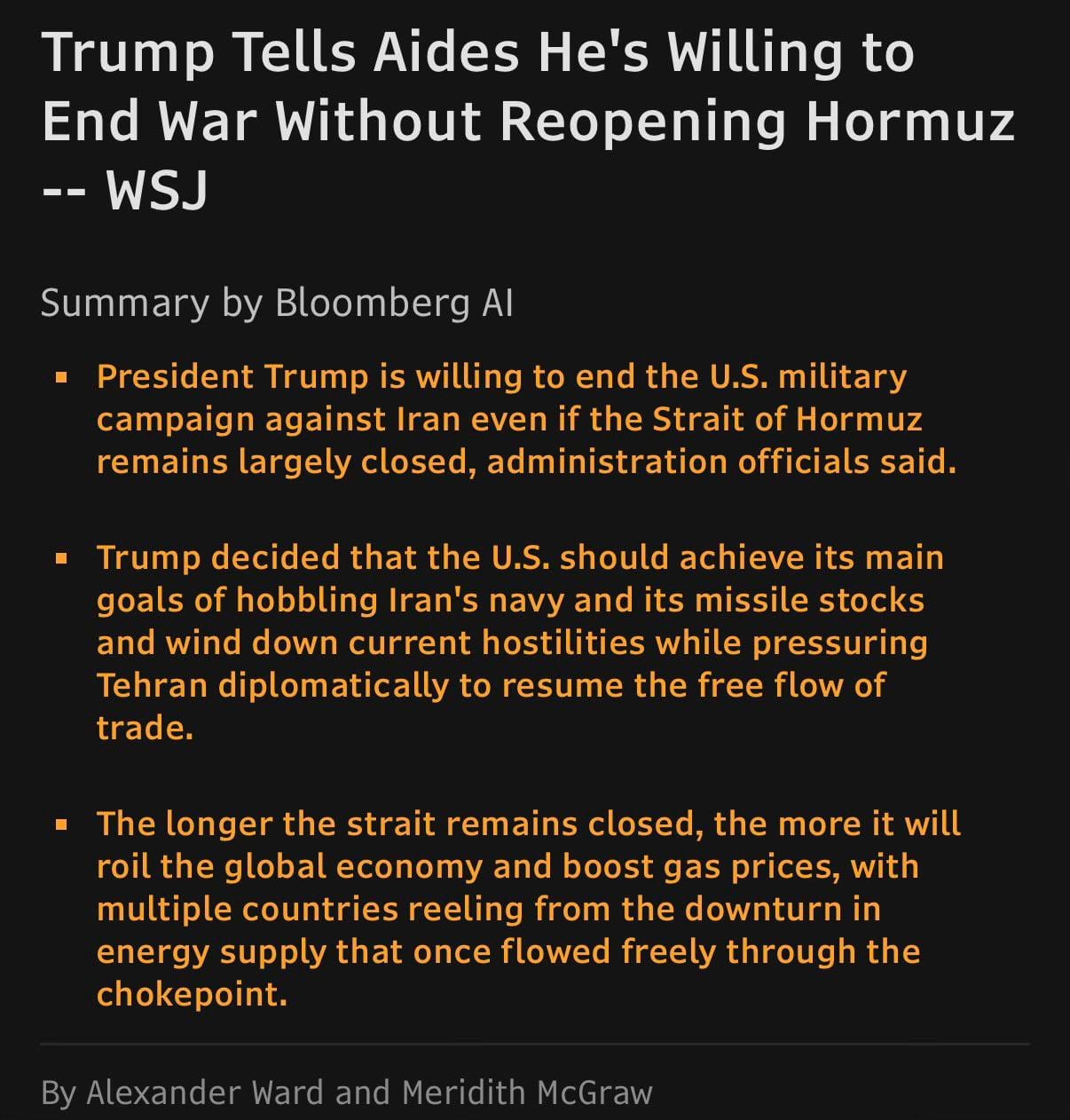

Los mercados arrancan la jornada del conflicto con un tono defensivo, devolviendo parte del optimismo de las sesiones previas. Los futuros del S&P caen, el Brent vuelve a rondar los 106 dólares, los rendimientos a corto plazo suben y el dólar se fortalece, en un contexto donde las señales cruzadas dominan, por un lado, declaraciones de Washington sugiriendo que las conversaciones con Irán avanzan y que se busca reabrir Ormuz, por otro, Teherán rechazando cualquier negociación en los términos propuestos y avanzando con un proyecto de ley para cobrar peajes por el tránsito del Estrecho. En Asia las bolsas cerraron en rojo, con China cayendo 1,4%, y en la previa estadounidense todos los sectores operan a la baja salvo energía, con los defensivos superando a los cíclicos.

La tensión central es que el mercado insiste en adelantarse a una resolución diplomática, pero la realidad del sistema energético sigue siendo mucho más frágil de lo que los precios reflejan. Las cadenas de suministro, logística, seguros y el reabastecimiento no se normalizan con un simple titular de alto el fuego. Eso mantiene viva la presión inflacionaria y complica la narrativa de recortes de tasas, justo cuando los PMIs globales ya muestran señales de estanflación. Mientras la brecha entre el alivio en el precio y el estrés del sistema siga, las tasas seguirán vulnerables a episodios de revalorización más que a un rally.