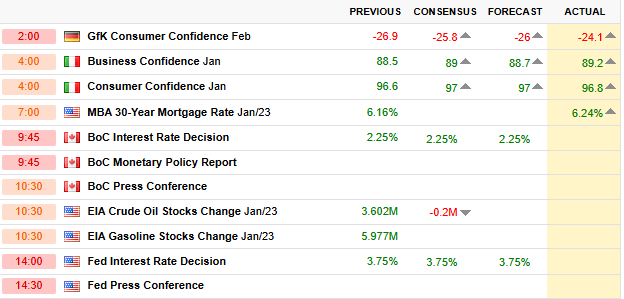

Primera reunión del FOMC del año, precedida por tensiones entre el presidente de la Fed y la administración estadounidense respecto a presiones políticas para bajar tasas. El consenso del mercado anticipa que las tasas permanecerán sin cambios, lo que se refleja en la volatilidad implícita más baja para un día de Fed.

En la sesión del 27 de enero, el S&P 500 avanzó un 0,4% mientras que el equal weighted S&P 500 (SPXEW) retrocedió un 0,2%, reflejando la concentración del liderazgo en las grandes capitalizaciones. El Nasdaq Composite y el NDX subieron un 0,9%, impulsados por el sector de semiconductores que ganó un 2,4%. El Russell 2000 registró un avance del 0,3%, marcando su tercer día consecutivo de bajo rendimiento relativo. Entre las tecnológicas destacaron Apple con un alza superior al 1%, Microsoft con un 2,2%, Meta con un 0,2% y Micron con más del 4%, mientras el segmento de software mostró debilidad.

La jornada de hoy concentra varios eventos relevantes. Además de la decisión de la Fed, tres integrantes del Mag-7 presentan resultados tras el cierre, Microsoft, Meta y Tesla, acompañados de otros doce componentes del S&P 500 con capitalización superior a cien mil millones de dólares. Asimismo, el presidente Trump tiene programado un discurso sobre las denominadas "Trump accounts".

Respecto a la volatilidad, la estructura de futuros del VIX se ha normalizado tras la corrección de la semana pasada. No obstante, persiste un fenómeno donde el S&P sube sin que la volatilidad descienda (spot up, vol up), que sugiere que el mercado aún no ha aceptado el rally actual.