Los activos de riesgo avanzan con escasa convicción, impulsados por el sector tecnológico ante mayor inversión en infraestructura de IA. El debate ya no es si el gasto es real, sino si los retornos llegarán a tiempo. Oro y plata marcan nuevos máximos mientras el dólar se debilita, señalando demanda de refugios tangibles. La fortaleza en cobre y petróleo eleva el riesgo de inflación persistente.

La Reserva Federal mantuvo tasas sin cambios. Powell mostró cautela optimista sobre economía y empleo, acotando expectativas de recortes a corto plazo. Quedan solo dos reuniones en la ventana disponible para flexibilización.

En cuanto al cierre, el S&P 500 quedó sin cambios, el S&P 500 equal-weighted 0.3%, el Nasdaq Composite avanzó 0.2% y su índice de las 100 principales empresas (NDX) subió 0.3%, el índice de semiconductores SOXX destacó con un alza de 2.3%, y el Russell 2000 retrocedió 0.6%.

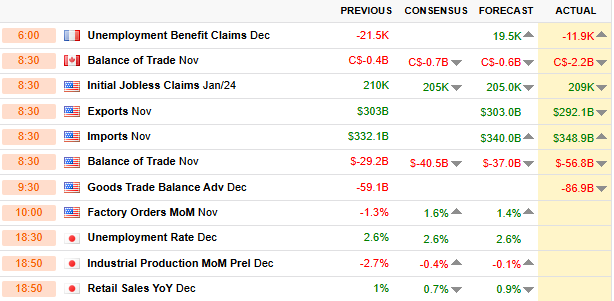

La jornada trae varios reportes económicos, que incluyen el November trade balance, factory orders, la segunda estimación de la productividad 3Q, wholesale inventories y el initial jobless claims.

En cuanto a resultados, la atención se centra en los earnings del SPX, ya que se espera la mayor cantidad de reportes de la semana. AAPL, otro miembro del Mag-7, encabeza la lista junto con cerca de 35 empresas del índice. Además, doce compañías con market cap superior a $100bn presentarán resultados: V, MA, CAT, TMO, KLAC, BX, HON, LMT, SYK, PH, CMCSA y MO, listadas en orden descendente por capitalización bursátil.