El sentimiento rotó hacia el apetito por riesgo durante la última sesión. Las bolsas europeas alcanzaron máximos históricos mientras los futuros del S&P se aproximan a máximos. Los datos de manufactura respaldaron este movimiento, los PMIs superaron estimaciones y el ISM registró su mejor lectura desde agosto de 2022. La interpretación es que la volatilidad reciente responde a factores de microestructura, una limpieza de posicionamiento, más que a un cambio de régimen macroeconómico o señales de deterioro.

Publicación semanal

En renta variable, el SPX avanzó 0.1%, el NDX 0.4% y el Russell 0.2%. En pre-market, los Mag7 cotizan al alza con excepción de Apple, destacando Palantir como impulsor del sector software. Los sectores más débiles son energía, salud y consumo básico, el resto muestra demanda. En commodities, el oro rebotó 5.5% y la plata 9.4%, mientras el WTI se mantuvo plano en $62.27. Los rendimientos del 10Y permanecen estables en 4.29%, el dólar sin cambios y el VIX en 16.24.

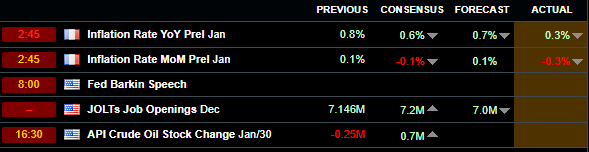

El foco macro recae en la votación para reabrir el gobierno, Trump pidió al GOP no bloquear el acuerdo. Los reportes de JOLTS y NFP fueron aplazados hasta que el gobierno reabra. En earnings, reportan aproximadamente 35 componentes del S&P, con siete compañías de capitalización superior a $100b, AMD, MRK, PEP, AMGN, PFE, ETN y CB.