Lo que antes podía interpretarse como un miedo geopolítico pasajero ahora cotiza un shock energético con rasgos de estanflación, la política monetaria se endurece en respuesta, y el daño al crecimiento llega después.

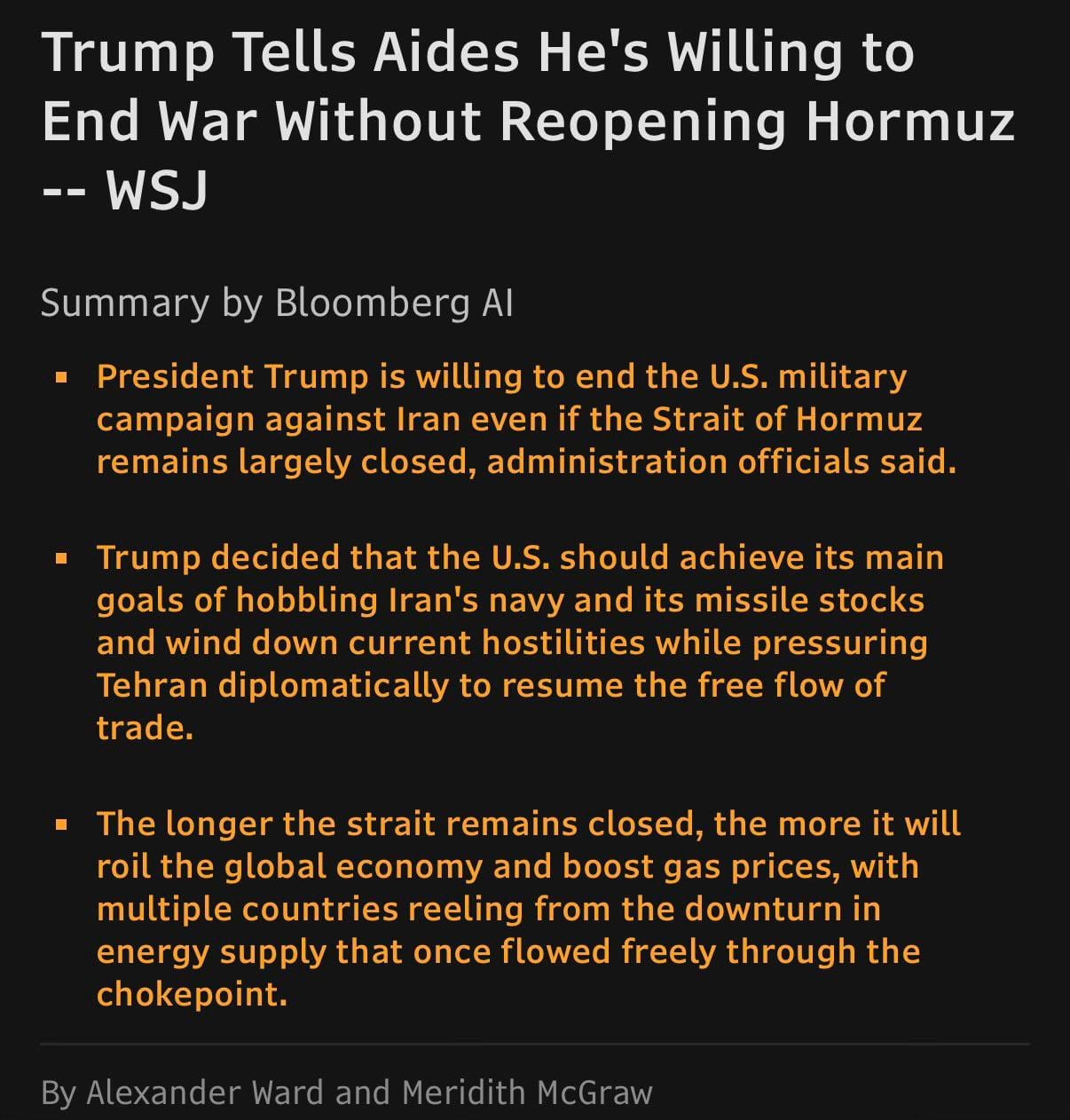

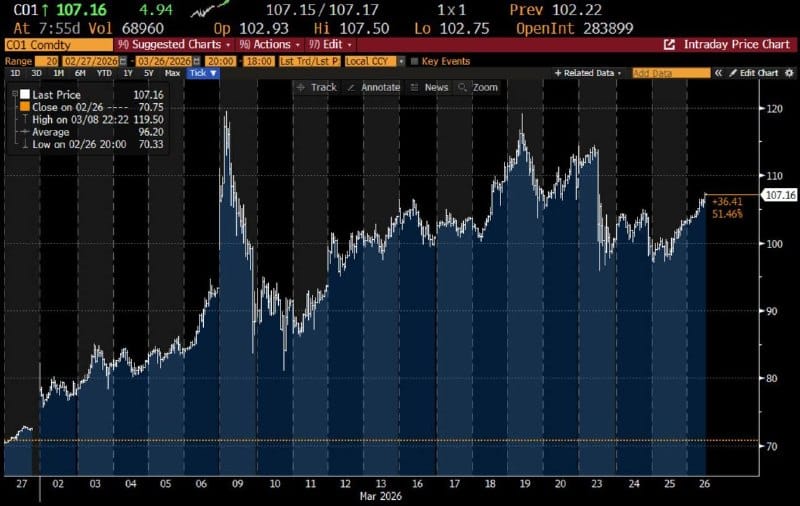

El dato de empleo del viernes (-92k) debería haber ayudado a los bonos, pero no lo hizo, lo que confirma que el mercado prioriza el riesgo inflacionario por encima de la debilidad económica. La disrupción en Ormuz está afectando la oferta de crudo, no solo las expectativas, y la transición de liderazgo en Irán se lee como continuidad del conflicto, no como una salida diplomática.

El VIX alcanzó nuevos máximos cerca de 30, la curva de futuros del VIX está completamente invertida y la prima de riesgo de varianza llegó al percentil 100 en un año. Sin embargo, el S&P 500 y el Nasdaq mantuvieron los mínimos del martes a pesar del pico de volatilidad del viernes, lo que sugiere una posible señal de agotamiento vendedor en el corto plazo. La pregunta clave sigue siendo si el mercado puede establecer un piso en energía y recuperar la función de cobertura de los bonos antes de que el daño al crecimiento y las ganancias corporativas se profundice, por ahora, el precio dice que todavía no.