El trading de opciones opera fundamentalmente en tres dimensione, el precio del activo subyacente (spot), el tiempo hasta el vencimiento y la volatilidad. La interacción de estas tres variables determina el valor de una opción en cada momento, y las griegas nos permiten cuantificar cómo los cambios en cada una de estas dimensiones afectan el precio de nuestras posiciones.

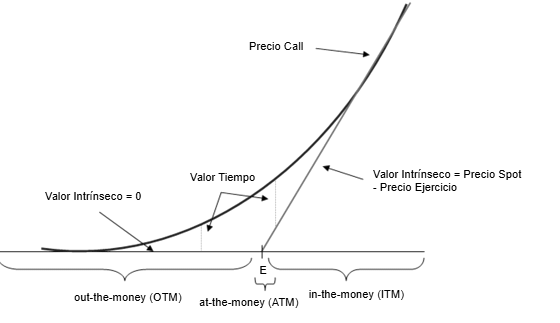

El precio de una opción se compone de dos elementos, el valor intrínseco y el valor extrínseco. El valor intrínseco representa la diferencia entre el strike y el precio spot cuando esta diferencia favorece al tenedor de la opción. El valor extrínseco representa el valor temporal y la incertidumbre (volatilidad). Refleja cuánto podría moverse el subyacente antes del vencimiento. Cuanto mayor sea el tiempo y la volatilidad, más valor tiene la opción.

Comprender cómo estas variables interactúan simultáneamente es esencial para conocer el impacto en el precio, las dinámicas del dealer y gestión de riesgo. Este artículo profundiza en seis griegas fundamentales, Delta, Gamma, Charm, Vanna, Speed y Color.

Delta

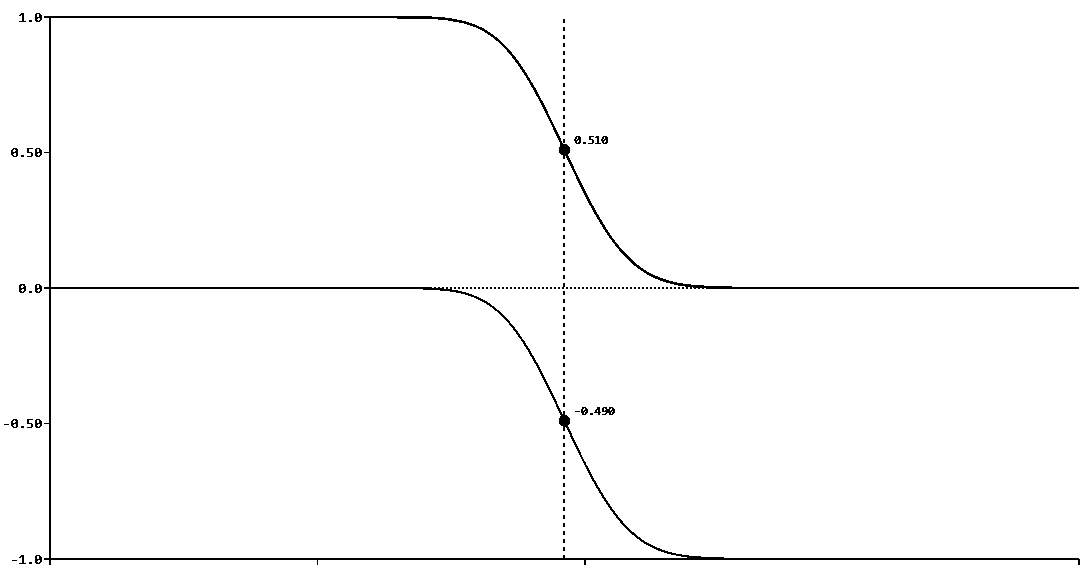

En matemáticas, el símbolo delta Δ representa cambio. En finanzas, delta expresa la variación del precio de un activo en relación con otro. Para opciones, delta cuantifica cómo se modifica la prima ante movimientos en el precio del subyacente.

El delta se expresa en el intervalo [0, 1], el mercado utiliza la convención de multiplicarlo por 100 para facilitar su interpretación. Así, un delta de 0.25 se presenta como 25 delta.

Con un delta cercano a 1, cada movimiento positivo del spot se suma directamente a la prima de la opción. Con delta negativo, el efecto se invierte, restar un número negativo equivale a sumar, y viceversa.