Bienvenidos,

Mi misión es brindar a traders acceso al mismo nivel de información y análisis que utilizan a diario las instituciones, para navegar los mercados con claridad y confianza.

Ahora si, vamos de cara a la sesión de hoy.

Posicionamiento

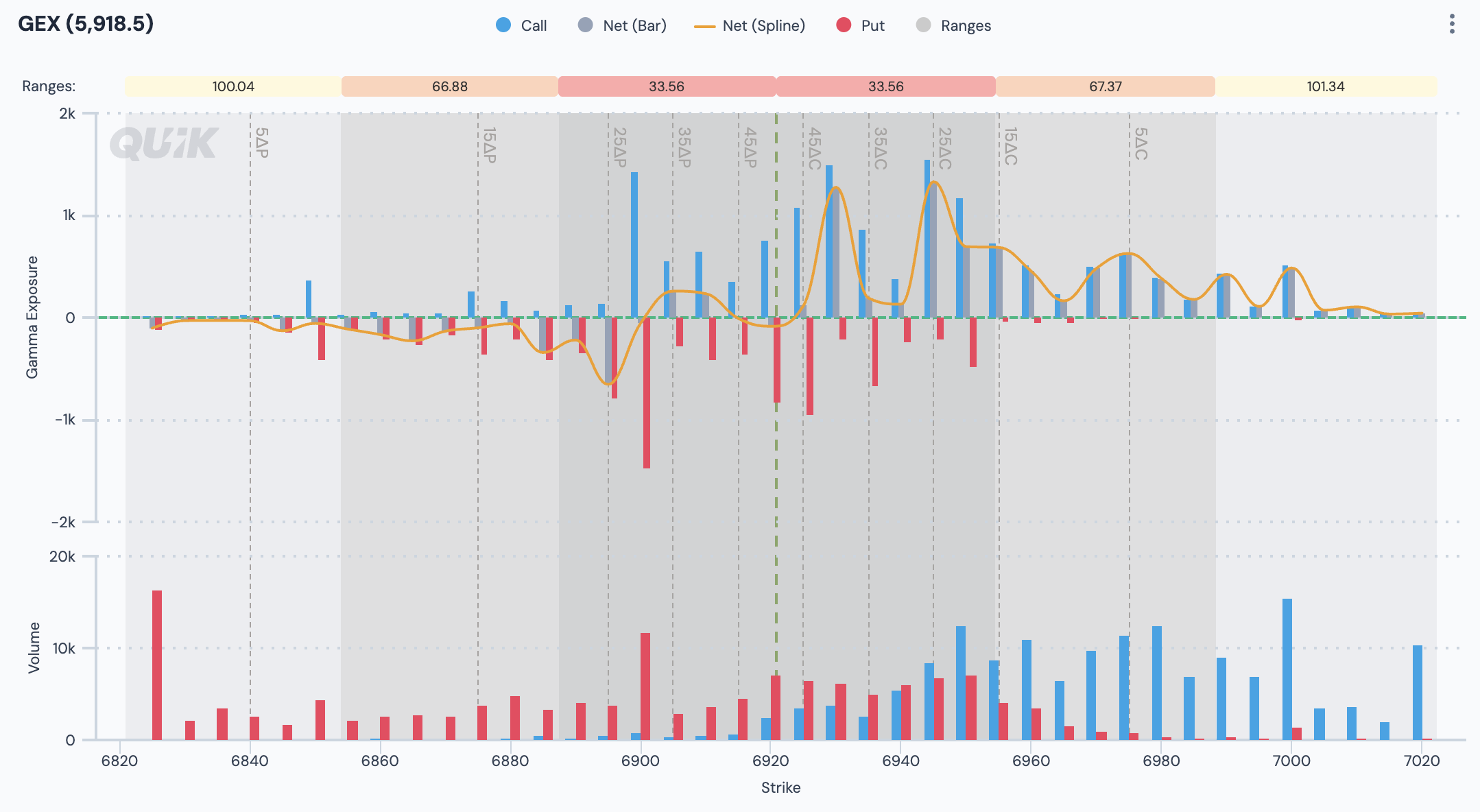

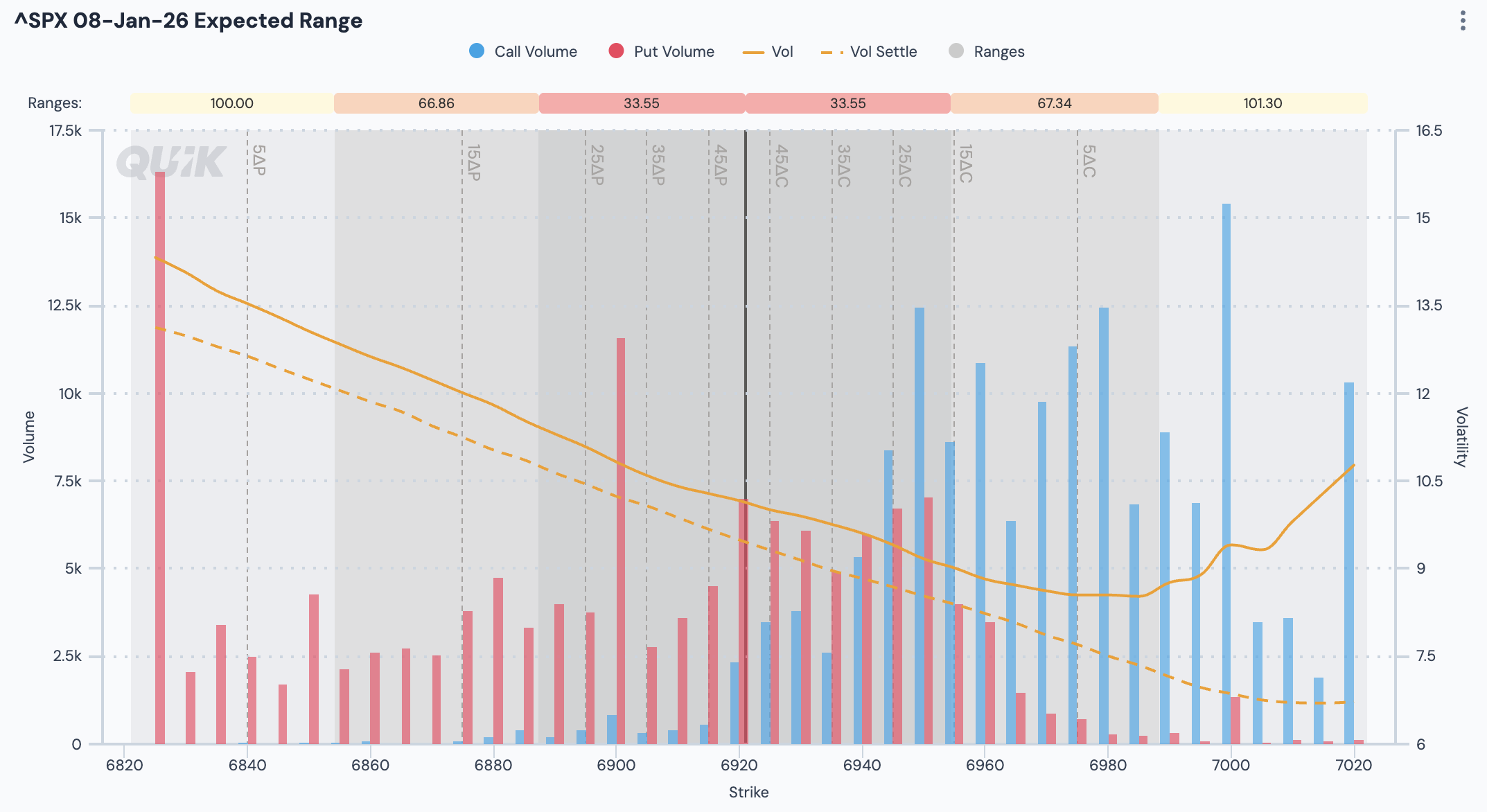

La sesión abre con expectativas de volatilidad al alza (term structure cerca del extremo superior del rango semanal) y skew levemente positivo por deltas overnight positivas y mayor volumen relativo en calls. El mapa de niveles sugiere que la direccionalidad se desbloquea arriba de 6935/6940 o abajo de 6900, con 6885/6860 como zona de aceleración hacia gap fill.

El overnight straddle de 29 puntos define un rango de 6891–6950, y el straddle de la mañana de 26 puntos con spot 6910 delimita 6884–6936 como banda inmediata de reversion. El straddle semanal permanece en 6779–6937, por lo que 6935/6940 es el umbral clave donde el mercado pasa a exigir repricing de IV para sostener ruptura.

El straddle sintetiza el movimiento esperado que el mercado está dispuesto a absorber/vender para ese horizonte, y romperlo suele requerir expansión de volatilidad implícita o flujo direccional sostenido. La cumulative gamma flip en 6795 queda lejos del spot, pero el hecho de que la estructura de volatilidad suba aumenta la probabilidad de recorridos más largos si se pierde el control de los niveles intradía.

El overnight volume fue superior al promedio, con mayor sesgo a calls, las mayores concentraciones de volumen estuvieron en puts 6900 y calls 6965, lo que convierte 6900 y 6965 en nodos de atracción/repulsión si aumenta el ritmo de cobertura intradía.

El pivot de net exposure está en 6915, la apuesta principal es reversión del pivot en la sesión, con resistencia escalonada sobre pivot en 6925, 6940 y 6960, los targets extendidos al alza están en 6980 y 6990. Por debajo del pivot, los soportes inmediatos son 6900, 6895, 6885 y 6870, con target extendido 6850. El plan de ejecución es el siguiente, recuperar y aceptación arriba de 6935/6940 habilita extensión hacia 6960 y 6980, fallo en 6935/6940 convierte rebotes en oportunidades de venta con riesgo definido contra ese nivel.

Hoy hay datos de menor jerarquía (GDP, NYFED Inflation, Consumer Credit), pero el foco de volatilidad está en el Jobs Report de mañana. Operativamente, la condición alcista exige recuperar 6935/6940 junto con venta de vol, si no ocurre, la gestión favorece vender rebotes y buscar aceleración bajo 6900 hacia 6885 y 6860, con 6850 como extensión si el gap actúa como imán.

Orderflow relevante sesion (7/Enero)

SPX Dic 9000/9400 Call Spread atado a futuros 7000 usando 2 delta cliente paga $7.1 en 2k

SPX Enero 30 6700 put cliente compra 2.5k a $25.2

SPX Cash Spread Junio 3200 put 8700x vs Dic 3200 put 4000x cliente vende Diciembre $1,850,000 credito

SPY Enero23 667/683 Put Spread cliente compra 28k $2.15

ES Enero 7000/7100 Call 1x6 cliente compra 6x 7100 8.7 debito 1600 x 9600

Research

NOMURA Cross-Asset

GREEN-SHOOT-ING

Estamos presenciando señales cada vez más tangibles de "Green Shoots" en los mercados, acompañadas de indicadores concretos de reaceleración del crecimiento económico. El Industrial Production está repuntando, el ISM Services PMI alcanzó máximos de 14 meses, y Durable Goods continúa su tendencia al alza. Las Freight Rates están desafiando los típicos descensos post-temporada festiva, manteniéndose elevadas anticipadamente, mientras que las Trans-Pacific shipping rates (SCFI) muestran saltos significativos semana tras semana, replicándose este patrón en rutas hacia la costa Este y Oeste de Estados Unidos, Mediterráneo y Europa. Adicionalmente, el US Auto SAAR superó expectativas en diciembre con aceleración respecto a noviembre, reduciendo los Inventory Days a pesar de incentivos inferiores año contra año. Los precios de commodities, particularmente metales, continúan su aceleración vertical, y el significativo aumento en guidance de Microchip esta semana señala un genuino upturn industrial, dado que los semiconductores analógicos se utilizan en una diversa gama de productos, indicando un reset alcista de demanda.

La demanda en opciones muestra fragmentos de alza siendo comprado tanto en SPX como en Nasdaq QQQ. Observamos compradores de SPX Feb expiry 7200 Calls (2,700 contratos) y Upside Calls en QQQ Jan30/Feb6 expiry posicionándose para capturar earnings de MegaCap Tech, mientras que Puts y la baja quedaron prácticamente sin demanda al final de año cuando participantes monetizaron y redujeron exposición. Esta dinámica ha generado un aplastamiento brutal del Skew (3%ile) mientras el Call Skew se dispara (99%ile) como función de demanda marginal alcista y sangrado bajista.

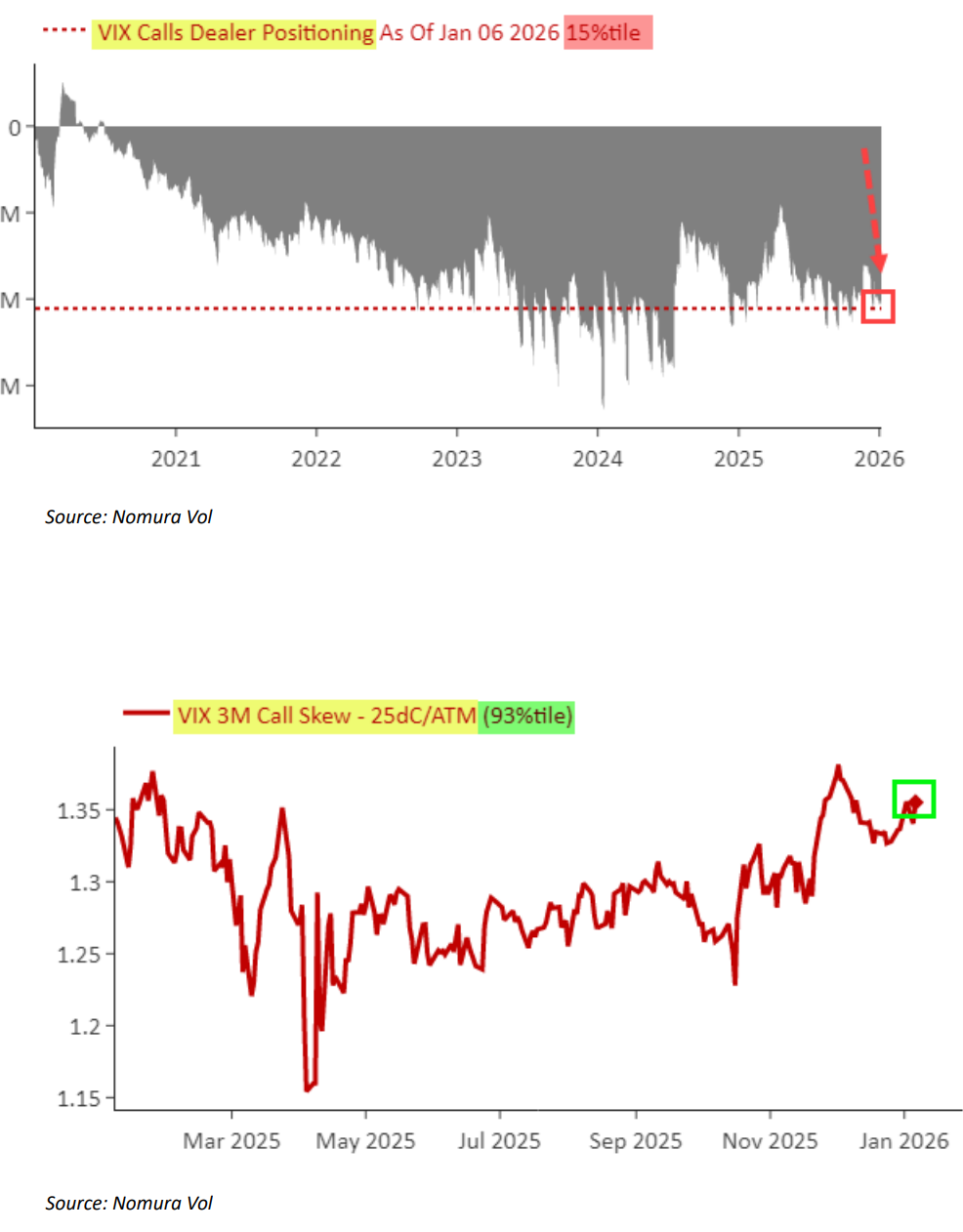

El posicionamiento de gestores de activos en futuros VIX presenta niveles extremos preocupantes. Estos participantes acaban de liquidar masivamente VIX futures por aproximadamente $51mm de Vega vendido, representando un cambio en el 3%ile sobre un período de 1 mes, con el nivel absoluto en -$0.5B ubicándose en el 1%ile. Históricamente, cuando el cambio de 1 mes en la posición de gestores en VIX futures alcanza percentiles bajos (net Short), los backtests muestran retornos promedio y medianos a 3/6/12 meses forward para "VIX higher" que son extremadamente adversos

Con rVol, iVol y vVol tan deprimidos, y el valor del trade de VIX Calls nuevamente en su sweet spot, existe anticipación en el mercado de volatilidad del posible retorno de grandes compradores de VIX Calls (programas de cobertura). Esta dinámica históricamente ha creado un riesgo significativo de convexidad negativa para los VIX Options Dealers y Market Makers, comprometiendo su capacidad de reciclar los Calls que están short, pudiendo desencadenar un vol squeeze. El posicionamiento de Dealers en VIX Calls se encuentra en el 15%ile, mientras el VIX 3M Call Skew está en el 93%ile con ATM iVol en ~30%ile, configurando spreads de VIX Feb Calls de manera atractiva para hedging convexo, especialmente ante los nuevos ATHs en índices estadounidenses y el resurgimiento de activos especulativos, generando una sensación de inestabilidad.

Discusión