Semana 22

La semana mostró una clara divergencia entre las acciones y los bonos. Las acciones continuaron al alza, apoyadas en la expectativa de que la tensión con Irán no escale y los resultados de Nvidia cumplieron con lo esperado. Los bonos a largo plazo no acompañaron, las tasas a 10 y 30 años se mantuvieron elevadas. El petróleo, en paralelo, cedió desde sus máximos pese a que el tránsito por el estrecho de Ormuz todavía no se ha normalizado.

Esa divergencia no es la única señal de tensión. Dentro del mercado, los índices estadounidenses se sitúan cerca de sus máximos históricos, donde la suba se apoya en un grupo reducido de acciones, con el sector de inteligencia artificial concentrando la mayor parte del capital mientras el resto del mercado queda rezagado.

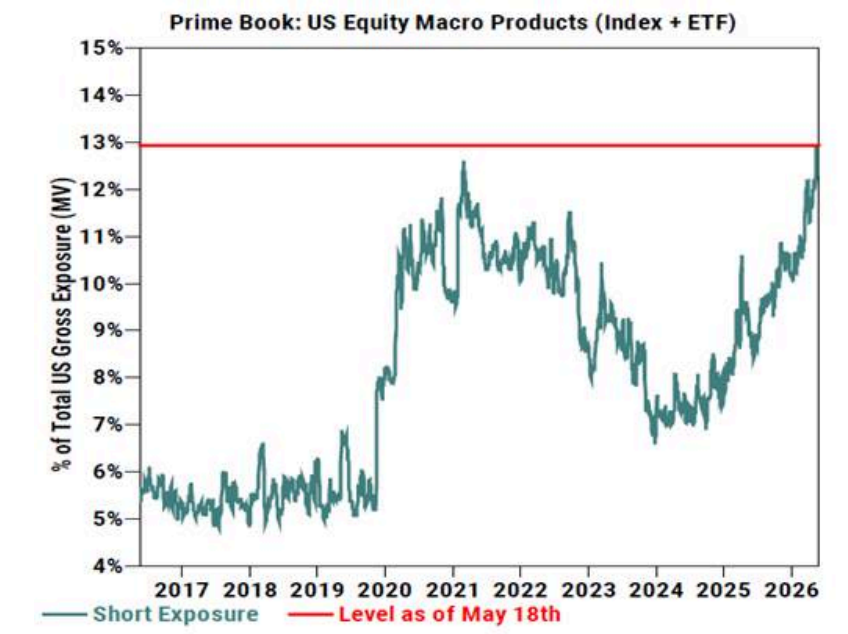

Al mismo tiempo, los inversores están lejos de mostrar euforia. Las posiciones bajistas de los hedge funds ya representan el 13% del total de su exposición. Se trata del nivel más alto en una década y casi el doble del nivel registrado en 2024.

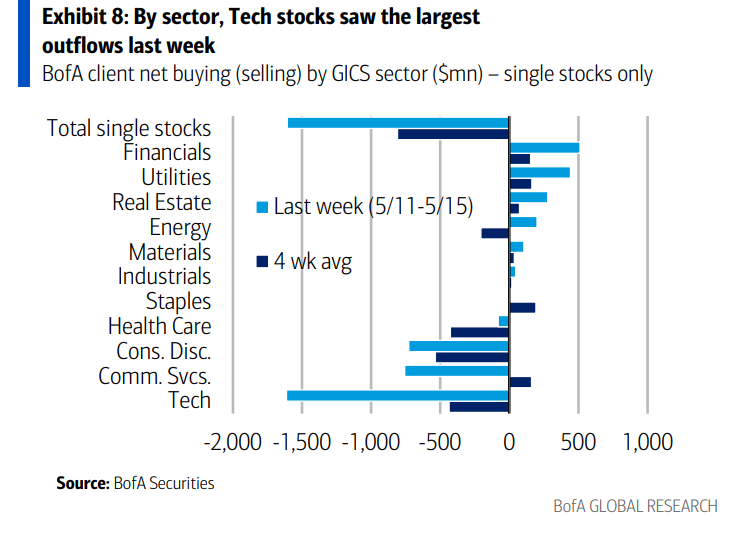

A esto se suman, según datos de Bank of America, las mayores salidas semanales de capital de las acciones estadounidenses, junto con una caída en la exposición de los gestores activos.

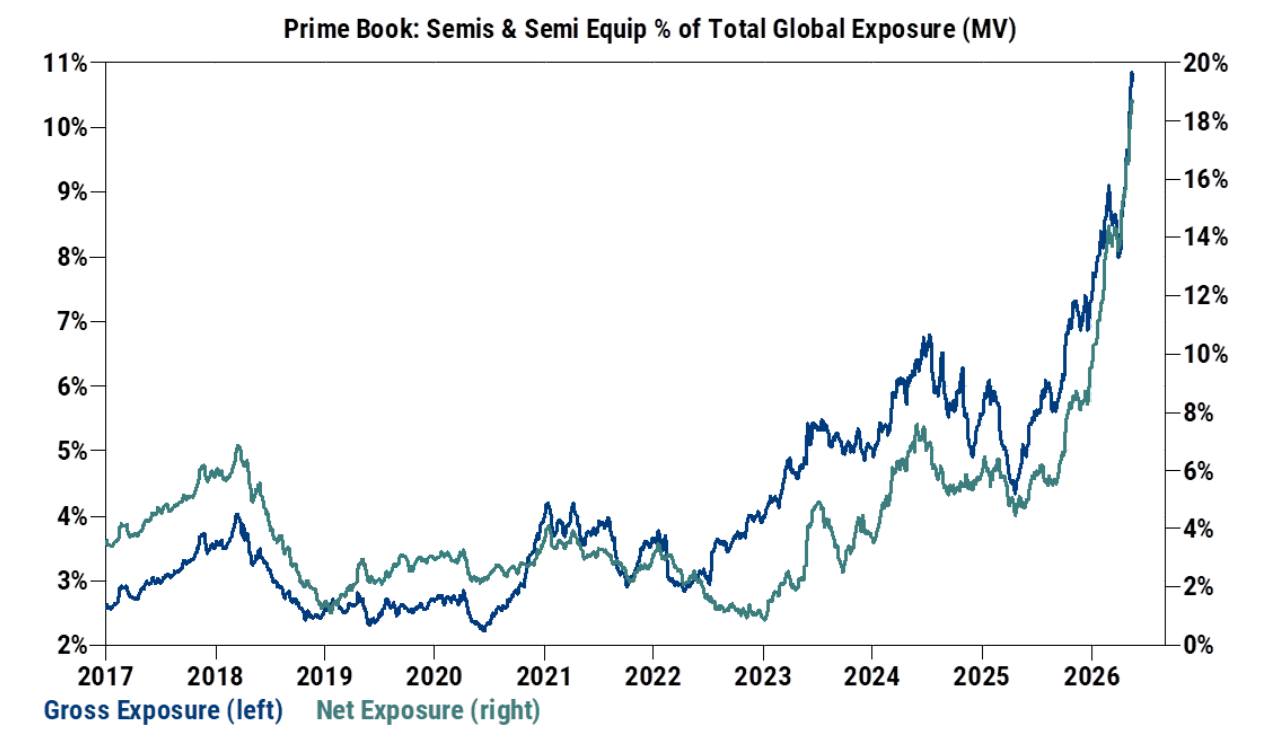

La contradicción aparece del otro lado, los mismos fondos que apuestan a la baja contra el mercado en su conjunto sostienen una apuesta a favor de los semiconductores. La exposición al sector marca máximos históricos, representa cerca del 11% de la exposición global de los hedge funds y alrededor del 19% de la exposición global. Esta última cifra se ha multiplicado nueve veces desde 2023, cuando se ubicaba por debajo del 2%. Dicho de otra manera, siguen apostando por la inteligencia artificial mientras se posicionan a la baja contra el resto del mercado.

El desequilibrio genera un riesgo importante de liquidaciones, cualquier catalizador positivo podría obligar a esos fondos a cerrar sus posiciones cortas, lo que amplificaría la suba. Pero la continuidad del rebote depende de que el petróleo no vuelva a subir, que las subas se extiendan más allá del sector tecnológico y que las tasas a largo plazo cedan. Hasta entonces, el mercado seguirá tenso y expuesto a movimientos en ambas direcciones.

Posicionamiento

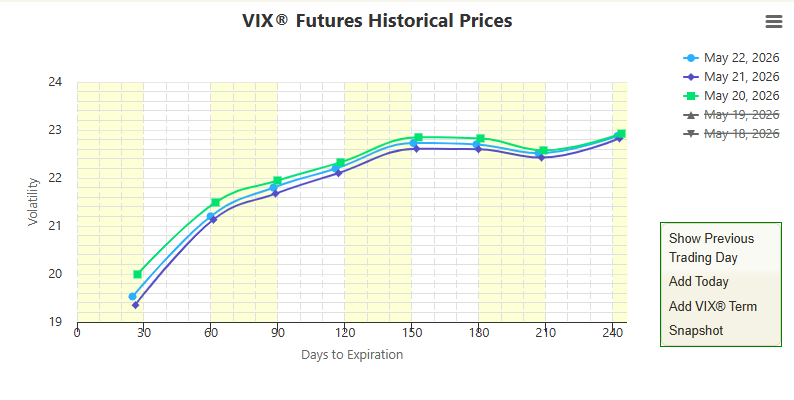

La correlación spot/vol permanece invertida. La curva de futuros del VIX presenta contango pronunciado en el tramo de junio a enero.

Continuá leyendo

Accede a análisis de mercado, estrategias de trading y contenido educativo para navegar los mercados con claridad y confianza.

¿Ya tenés cuenta? Iniciar sesión

Por favor, revisa tu bandeja de entrada y haz clic en el enlace de confirmación. Si no lo encuentras, revisa también la bandeja de spam.